Op de G7-top in juni hebben de leiders zich verbonden tot een "groene revolutie" om de opwarming van de aarde te beperken tot 1,5°C en tegen 2050 een netto-uitstoot van nul koolstof te bereiken. Zij kwamen ook overeen de klimaatfinanciering te stimuleren, wat zowel noodzakelijk als opportuun is aangezien de wens van investeerders om duurzaam te investeren nieuwe records blijft breken.

Volgens Morningstar steeg het wereldwijde vermogen in duurzame beleggingsfondsen en exchange-traded funds (ETF's) eind maart 2021 tot bijna $ 2 biljoen, een stijging van 17,8% ten opzichte van het vorige kwartaal en bijna het dubbele van het niveau een jaar eerder1. Geruststellend voor de G7-landen, gezien de particuliere investeringen die nodig zijn om hun doelstellingen te bereiken, zijn ESG-fondsen met een milieu- of klimaatthema een van de best verkochte producten van 2021 geweest.

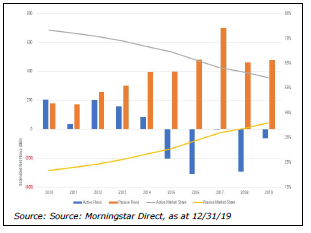

Een andere megatrend naast de groei van duurzaam beleggen is de opkomst van passief beleggen. In de afgelopen tien jaar hebben passieve fondsen wereldwijd een instroom van 3,8 biljoen dollar ontvangen, vergeleken met een uitstroom van 185 miljard dollar voor actief beheerde fondsen (zie grafiek) . Het marktaandeel van passieve fondsen is in deze periode gestaag toegenomen van 21,7% tot 41,0% van de totale activa. Er is ook een groeiend aantal indexen beschikbaar die deze fondsen kunnen volgen. Volgens het jaarlijkse onderzoek van de Index Industry Association (IIA) van 2020 bestaan er wereldwijd meer dan drie miljoen indexen, 60 keer meer dan het aantal beursgenoteerde ondernemingen.

Het zal niet verbazen dat ESG-indices het snelst groeiende segment van de markt zijn. Wereldwijd stegen ze het afgelopen jaar met 40,2% volgens het IIA - de grootste jaar-op-jaar stijging in elke afzonderlijke belangrijke indexklasse in de vierjarige geschiedenis van het onderzoek - na een groei van 13,9% van 2018 tot 2019. Hoewel de snelle expansie positief is voor het sturen van kapitaalstromen in de richting van duurzamere fondsen, waarbij drie aanbieders - FTSE Russell, S&P Dow Jones en MSCI - meer dan twee derde (68,3%5) van het marktaandeel voor hun rekening nemen, roept het ook vragen op over hun constructie, potentiële conflicten en gebruik door beleggers.

Alleen in naam passief

Volgens de Cambridge Dictionary-studie "kan indexbeleggen beter worden begrepen als een vorm van gedelegeerd beheer, waarbij de ontvanger de opsteller van de index is in plaats van de fondsbeheerder... Het feit dat een belegger "passief" een index volgt, impliceert niet dat de index zelf passief is", passief wordt gedefinieerd als "niet optreden om een situatie te beïnvloeden of te veranderen; andere mensen de controle laten hebben". Uit een recent onderzoek van Amerikaanse aandelenindexen en de "passieve" fondsen die deze indexen volgen, blijkt echter dat fondsbeheerders een aanzienlijk deel van de besluitvorming overlaten aan de makers van de indexen:

Voor beleggers is de kwaliteit en transparantie van de besluitvorming die aan indexaanbieders wordt gedelegeerd van belang, vooral omdat uit de studie bleek dat er grote verschillen bestaan tussen vergelijkbare strategieën:

"Er is een enorme diversiteit tussen de indexen, zelfs tussen indexen die beweren dezelfde doelstellingen te hebben. Deze indexen zijn verre van passief, maar vertegenwoordigen de weloverwogen beslissingen van hun beheerders."

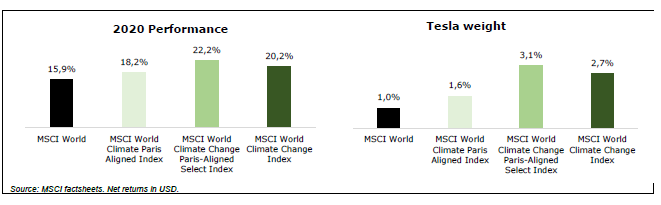

De auteur concludeert dat deze delegatie verstrekkende gevolgen heeft voor de twee belangrijkste toepassingen van indexen. Ten eerste als maatstaf voor de prestatie. Indexen die op elkaar lijken, kunnen heel verschillend presteren, vooral voor gespecialiseerde of complexe benchmarks die veel inputs vereisen en een grotere subjectiviteit bij hun constructie. Dit wordt geïllustreerd door de uiteenlopende rendementen van drie gelijknamige MSCI World klimaatindices vorig jaar, grotendeels gedreven door hun verschillende blootstelling aan Tesla (zie onderstaande grafiek). Voor beleggers die rendementen en risico's meten op een relatieve basis, maakt dit de selectie en het begrip van een index zeer belangrijk.

Ten tweede, en misschien belangrijker, als basis voor "passief beleggen" waarbij kapitaal wordt toegewezen volgens de regels van de indexaanbieder. Voor mainstream-indexen die grotendeels op marktkapitalisatie zijn gebaseerd, zijn deze regels relatief uniform en goed begrepen, waardoor er weinig verschil is tussen indexaanbieders. Bij ESG-indexen, en met name klimaatindexen, worden beleggingsbeslissingen met belangrijke vertakkingen echter gedelegeerd aan indexaanbieders die zich onttrekken aan wetenschappelijke analyse, fundamenteel onderzoek of due diligence.

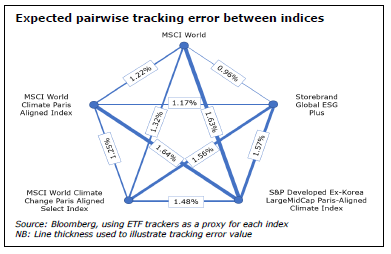

In plaats daarvan zijn posities en wegingen gebaseerd op subjectieve beslissingen die aanzienlijke verschillen in zowel risico als rendement creëren. Een analyse van de tracking error van de "Parijs-georiënteerde" indexen toont aan dat ze evenveel van elkaar verschillen als van de MSCI World Index (zie grafiek). Dit onderstreept dat de keuzes achter elke strategie er echt toe doen en dat beleggers deze moeten begrijpen om te beslissen aan welke selecties zij de voorkeur geven, in plaats van deze beslissing eenvoudigweg te delegeren aan hun standaard indexaanbieder.

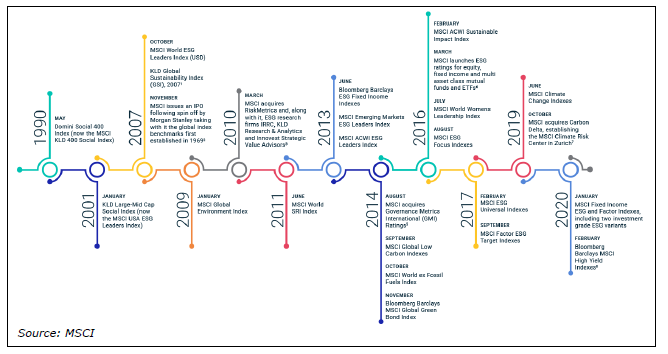

Een ander probleem is dat indexen de best beschikbare besluiten weerspiegelen op het moment dat zij worden opgesteld. Klimaatverandering evolueert snel, waarbij nieuwe inzichten, beleid en gegevens beschikbaar komen naarmate de tijd verstrijkt. Een strategie op basis van een index is statisch van constructie, en raakt daarom snel verouderd. De ontwerpers brengen daarom nieuwe strategieën uit, die achtereenvolgens een korte periode als de "nieuwste en beste" gelden, voordat het proces zich herhaalt. Alleen al MSCI biedt momenteel meer dan 1.500 ESG-indices aan, die het in de afgelopen dertig jaar heeft gelanceerd:

Als gevolg daarvan moeten beleggers vaak herbeleggen in nieuw gelanceerde indextrackers om blootgesteld te blijven aan de beste beschikbare strategie, wat kosten met zich meebrengt en mogelijk hun belastingdruk verhoogt. Delegatie aan een passieve beheerder of een index is gelijkwaardig aan het toevertrouwen aan een actieve beheerder - het vereist hetzelfde niveau van due diligence en governance door de trustee.

Voordat een index wordt gelanceerd, weten de opstellers ervan niet hoe liquide deze moet zijn om ruimte te bieden aan het onvoorspelbare toekomstige niveau van activa die de benchmark zullen volgen. Ze doen een zo goed mogelijke gok, maar als ze de vraag onderschatten, kan dat leiden tot spectaculaire herbalanceringsvereisten. In maart zag S&P Dow Jones zich genoodzaakt zijn Global Clean Energy Index uit te breiden van 30 naar 77 aandelen toen twee BlackRock ETF's die de index volgen een enorme instroom van beleggers te zien gaven om te voorkomen dat de vermogensbeheerder te grote posities zou aanhouden in de kleinste indexbestanddelen. De details van de herbalancering waren onderwerp van openbare discussies en beleggers in de ETF's zouden wel eens aanzienlijke financiële verliezen kunnen hebben geleden als gevolg van de "front-running"-activiteit van hedgefondsen en andere beleggers die van de situatie profiteerden.

Deze kwestie was bijzonder verrassend omdat de index specifiek voor de twee BlackRock-fondsen was gecreëerd, wat de tweede belangrijke bevinding van het Amerikaanse onderzoek onderstreept. Van de 571 geanalyseerde ETF's volgden er 81 indices die aan de fondsaanbieder gelieerd waren. Dit betekent een belangenconflict en leidt tot problemen met het risicobeheer, aangezien deze ETF-aanbieders in feite de actieve beleggingsbeslissingen aan zichzelf delegeren.

Openbaarmaking door de EU

In 2019 heeft de EU haar eindverslag10 over klimaatbenchmarks en ESG-openbaarmakingen gepubliceerd in een poging om de vergelijkbaarheid tussen benchmarkmethodologieën te verbeteren, beleggers een geschikt instrument te bieden om hun beleggingsstrategie op af te stemmen, de transparantie over de impact met name met betrekking tot klimaatverandering en de energietransitie te vergroten, en greenwashing te ontmoedigen. In de richtlijn wordt een op Parijs afgestemd benchmark gedefinieerd als "een benchmark waarbij de onderliggende activa zodanig worden geselecteerd dat de broeikasgasemissies van de resulterende benchmarkportefeuille in overeenstemming zijn met de langetermijndoelstelling voor de opwarming van de aarde van de klimaatovereenkomst van Parijs en die tevens is samengesteld in overeenstemming met de minimumnormen die in de gedelegeerde handelingen zijn vastgelegd".

Volgens Morningstar waren er eind 2020 wereldwijd 400 beleggingsfondsen en exchange-traded funds met een klimaatthema, waarvan meer dan 70% in Europa. Het is dan ook te hopen dat het initiatief van de EU zal leiden tot een grotere standaardisering tussen indexaanbieders en het groeiende aantal fondsen die deze indexen volgen.

Ten slotte is het beleggingsuniversum voor indexen die op Parijs zijn afgestemd, beperkt tot bredere benchmarks op basis van marktkapitalisatie. Deze sluiten veel bedrijven uit die actief zijn op het gebied van klimaatoplossingen, waardoor de kansen beperkt zijn en er een groot individueel aandelenrisico ontstaat voor de bedrijven die wel zijn opgenomen. De afstemming op Parijs moet gaan over investeren in oplossingen en de nieuwe koolstofarme economie en over het koolstofvrij maken van de bestaande economie.

In tegenstelling tot de conventionele wijsheid dat "passief" zou betekenen dat er geen - of slechts onbelangrijke - beslissingen worden genomen door de delegatiehouders, is de realiteit voor aanbieders van ESG-indexen anders. Beslissingen die materiële financiële en milieugevolgen hebben, worden actief aan hen gedelegeerd zonder adequate informatieverstrekking of - in het geval van klimaatgerelateerde indexen - zonder deskundigheid.

Hoewel passief beleggen in zijn zuiverste 'buy-and-hold'-vorm ongeschikt is voor een wereld waarin klimaatgegevens en -wetenschap voortdurend veranderen, zijn labels belangrijk. Net zoals 'kast-indexing' door de toezichthouder onder de loep is genomen, vinden wij dat beleggers dezelfde bescherming moeten krijgen tegen 'kast-actief' beleggen, gezien de prevalentie en de gevolgen ervan in termen van zowel financieel risico als rendement. Tot die tijd is het aan vermogensbeheerders om de beslissingen te begrijpen en uit te leggen die de indexaanbieders - aan wie zij deze delegeren - nalaten te nemen.

In april 2017 lanceerde Storebrand Storebrand Global ESG Plus. Een fossielvrij wereldwijd aandelenfonds dat streeft naar kapitaalgroei op lange termijn door middel van een modelgebaseerde portefeuille van aandelen uit ontwikkelde markten. Het fonds wordt systematisch beheerd en streeft ernaar het risico- en rendementsprofiel van de MSCI World Index te reproduceren en tegelijkertijd aan te sluiten bij de koolstofarme transitie. Het fonds sluit fossiele-brandstofgerelateerde en klimaatnegatieve bedrijven uit, belegt in klimaatoplossingen en wordt beheerd met aanvullende ESG-criteria en een focus op duurzaamheid.

Als u meer informatie wilt over Storebrand Global ESG Plus of onze andere duurzame fondsen, bezoek dan

https://www.storebrandfunds.lu/ of neem contact met ons op

e-mail: michel.ommeganck@skagenfunds.com

Mobiel: +4790598412

1 Morningstar, Global Sustainable Fund Flows: Q1 2021 in Review, April 2021

2 Morningstar Direct, January 2020

3 IIA Fourth Annual Survey, October 2020

4 World Federation of Exchanges, 2020 Market Highlights

5 Burton-Taylor, May 2021

6 Cambridge Dictionary

7 Adriana Robertson, Passive in Name Only: Delegated Management and "Index" Investing, 2021

8 MSCI, ESG Milestones, April 2020

9 S&P Global, April 2021

10 EU, TEG final report on EU climate benchmarks and benchmark ESG disclosures – September 2019

11 Morningstar, Investing in Times of Climate Change, April 2021