De prijsdruk neemt toe: wat betekent dit voor aandelen en andere activa, en moeten we ons zorgen maken? Voor beleggers die zich richten op waarde, kan het goed nieuws zijn.

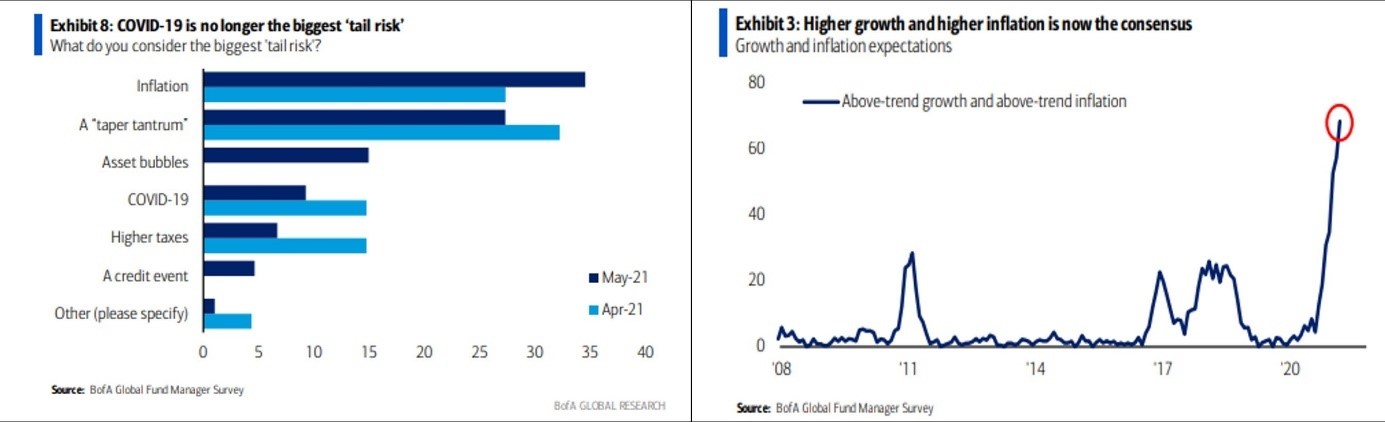

Na een jaar van ongerustheid over COVID-19 en de economische schade daarvan, hebben beleggers nu iets groters om zich zorgen over te maken. Dat is althans het beeld dat wordt geschetst door de Global Fund Manager Survey van de Bank of America, waarvan de laatste laat zien dat inflatie nu wordt gezien als het grootste staartrisico voor activaprijzen, waarbij de verwachtingen voor een toename van de groei en de prijzen op hun hoogste peil staan sinds het begin van de peiling in 2008:

![]()

NB: De gearceerde perioden illustreren de versterking van de USD zoals gemeten door de DXY-index.

Niet alleen fondsbeheerders maken zich zorgen. De zoekopdrachten op Google naar inflatie zijn in de afgelopen twaalf maanden meer dan verdubbeld en sinds begin mei met een derde toegenomen[1]. Pessimistische krantenkoppen en speculaties hebben hiertoe bijgedragen, maar de stijgende prijzen beginnen ook voelbaar te worden in de portemonnee van de mensen. De consumentenprijsindex van de Organisatie voor Economische Samenwerking en Ontwikkeling (OESO CPI) steeg in de laatste cijfers voor maart met 2,4% j-o-j, tegen 1,7% een maand eerder[2].

Basiseffecten

De stijging van de CPI is grotendeels toe te schrijven aan de hogere energieprijzen –gemiddeld 7,4% meer in de 37 OESO-landen, en zelfs tot maar liefst 34,1% in Noorwegen. Ook de kosten van andere grondstoffen zijn omhooggeschoten naarmate de economische activiteit aantrekt, met name materialen die in de bouw (bv. hout, staal, koper, aluminium) en de verwerkende industrie (bv. lithium, kobalt) worden gebruikt. Uit de Bloomberg Commodity Index blijkt dat de prijzen meer dan 50% hoger liggen dan een jaar geleden – zij het vanaf een zeer lage basis op het hoogtepunt van de pandemie – wat wijst op verdere inflatoire druk naarmate dit doorwerkt in goederen en diensten.

Wat nog te bezien valt, is of de inflatie van korte duur zal zijn, grotendeels ingegeven door een sterke vraag die tijdens de pandemie wordt ingehouden terwijl het aanbod verstoord blijft, of van langere duur als de prijzen tot stijgende lonen leiden. Er zijn tekenen dat dit al gebeurt in landen als de VS. Sommige economen vrezen dat een voortzetting van deze recente tendensen kan leiden tot een terugkeer naar de inflatiecijfers met dubbele cijfers van de jaren zeventig, toen hoge olieprijzen, werkloosheid en trage groei samen een verlammende stagflatie veroorzaakten voor economieën over de hele wereld.

De invoering van inflatiedoelstellingen door veel landen in de jaren 90 en 00 als reactie op eerdere beleidsmislukkingen heeft de inflatie de afgelopen jaren grotendeels binnen de perken gehouden, maar nu de prijzen weer stijgen, rijst de vraag wat een terugkeer naar langetermijninflatie zou kunnen betekenen voor aandelen en andere activaklassen.

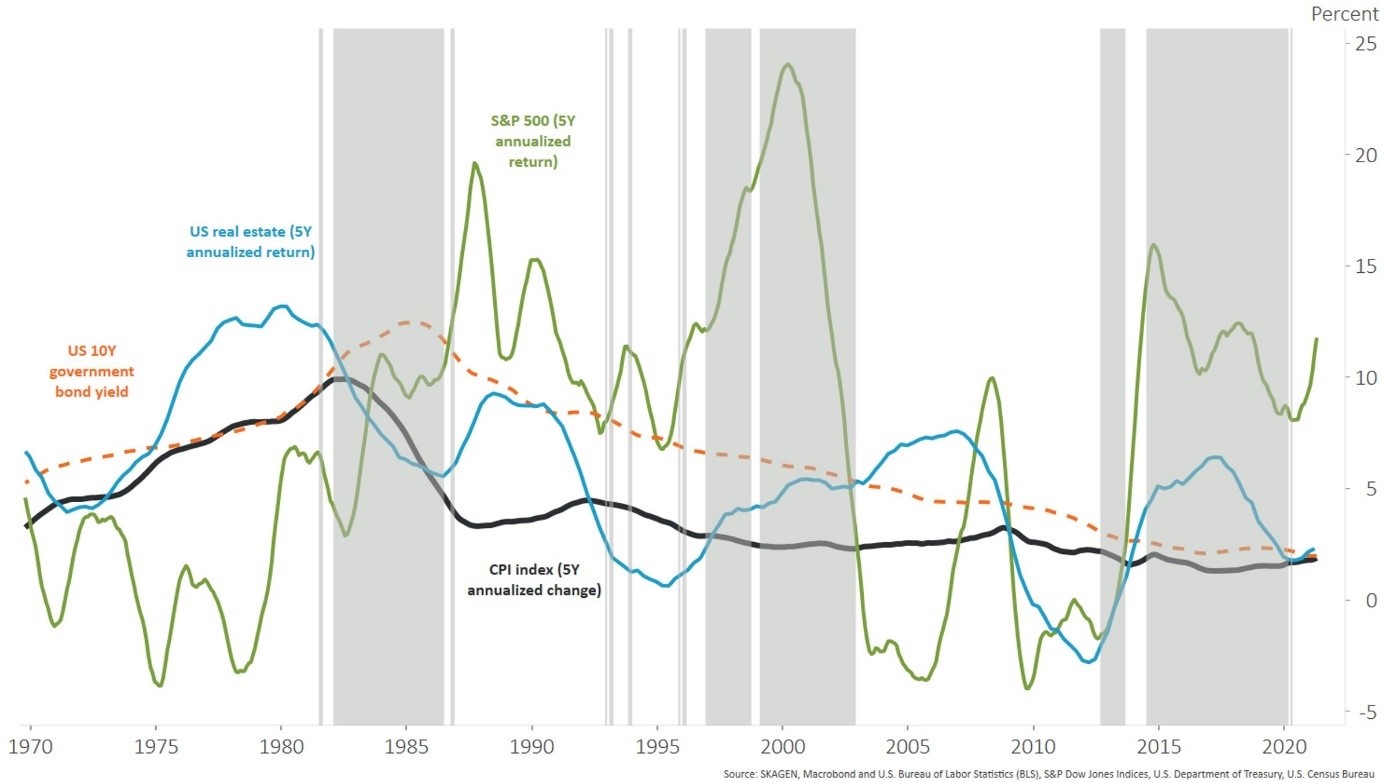

Een korte geschiedenisles van de afgelopen 50 jaar, met de VS ter illustratie, laat zien dat aandelen over het algemeen negatief gecorreleerd waren met stijgende prijzen. Aandelen waren zwak (hoewel niet noodzakelijk negatief) in eerdere inflatoire perioden zoals de jaren 70, eind jaren 80 en begin jaren 00, maar presteerden sterk tijdens desinflatoire perioden (begin jaren 80, jaren 90 en de wereldwijde financiële crisis tot op heden). Valuta's hebben ook de neiging te verzwakken in een inflatoire omgeving en te versterken wanneer er desinflatie is. Anderzijds volgen de rentevoeten en obligatierendementen de inflatie, terwijl vastgoed historisch gezien hetzelfde heeft gedaan en zijn naam als afdekking tegen stijgende prijzen eer aan heeft gedaan.

Obligatierendement en onroerend goed bewegen doorgaans synchroon met de inflatie, terwijl aandelen en valuta's negatief gecorreleerd zijn.![]() NB: De gearceerde perioden illustreren de versterking van de USD zoals gemeten door de DXY-index.

NB: De gearceerde perioden illustreren de versterking van de USD zoals gemeten door de DXY-index.

Meningen verdeeld

Dit is duidelijk een simplistische samenvatting die veel economische, regelgevende en politieke details veronachtzaamt, maar het is nuttig om de huidige stand van zaken in een historische context te plaatsen terwijl we nadenken over wat er nu zou kunnen gebeuren. Het zal geen verbazing wekken dat economen verdeeld zijn over de vraag of de huidige prijsstijgingen tijdelijk zijn dan wel het begin van een inflatoire tendens op langere termijn.

De zogeheten haviken zijn van mening dat de centrale banken te veel stimulansen hebben gegeven en dat de groeiende vraag naar goederen en diensten onvermijdelijk tot hogere inflatie zal leiden, gezien de lage rentevoeten die weinig stimulansen bieden om te sparen. Inflatieduo's zijn het daar niet mee eens en voeren aan dat de wereld sterk verschilt van vorige cycli omdat de wereldeconomie meer geïntegreerd is, terwijl hoge werkloosheid en zwakkere vakbonden betekenen dat werknemers waarschijnlijk niet zullen kunnen aandringen op loonsverhogingen, zelfs als de prijzen blijven stijgen. Met een verwachte stijging van de wereldproductie met 6,0% dit jaar en 4,4% in 2022[3], zullen de knelpunten aan de aanbodzijde naar verwachting worden overwonnen en zou een sterke economische groei stagflatie moeten voorkomen.

De OESO voorspelt dat de inflatie in het eerste kwartaal een piek zal bereiken, in het tweede kwartaal zal dalen en vanaf de tweede helft van het jaar weer licht zal stijgen[4]. Dit standpunt wordt gesteund door het IMF, dat in zijn in april gepubliceerde World Economic Outlook[5] verwacht dat de prijsdruk binnen de perken zal blijven: "De volatiliteit zou van korte duur moeten zijn. De basisprojecties wijzen op een terugkeer van de inflatie naar haar langetermijngemiddelde, naarmate de resterende slapte slechts geleidelijk afneemt en de door grondstoffen veroorzaakte basiseffecten wegebben".

Hoewel de economie ongetwijfeld nog enige speling vertoont, kan die speling snel worden weggevreten en dan zouden wij wel eens in een inflatoire investeringscyclus op langere termijn kunnen terechtkomen. Het rendement op 10-jarige Amerikaanse staatsobligaties is dit jaar gestegen van 0,9% naar 1,6%[6], wat erop zou kunnen wijzen dat beleggers een versnelde verkrapping van het monetaire beleid verwachten om de stijgende prijzen tegen te gaan, ondanks verklaringen van de Federal Reserve dat zij van mening is dat de inflatie tijdelijk is.

Voor beleggers die zich richten op waarde, zoals SKAGEN, zou de verwachting van een hogere inflatie goed nieuws kunnen zijn. Het zou waarschijnlijk de rotatie versnellen naar waardeaandelen die winsten op korte termijn opleveren van groeibedrijven die cashflows beloven die verder weg liggen. Er zijn nog andere redenen waarom waarde beter presteert tijdens inflatoire perioden, die ik in een volgende update zal bespreken.

Meer artikelen over SKAGEN Funds en ons aanbod waarde-fondsen vindt u op www.skagenfunds.com of u kunt mij contacteren via

e-mail: michel.ommeganck@skagenfunds.com

Gsm: +4790598412

[1] Bron: Google [2] Bron: OECD Inflation (CPI), 24 mei 2021 [3] Bron: IMF, World Economic Outlook, april 2021 [4] Bron: OECD Inflation forecast, 24 mei 2021 [5] Bron: IMF, World Economic Outlook, april 2021 [6] Bron: CNBC, 24 mei 2021