Waarom onze focus op waarde en actieve aandelenselectie een winnende combinatie voor beleggers zou moeten zijn.

Er lijkt nu weinig twijfel meer over te bestaan dat de marktrotatie van technologie-intensieve groeiaandelen naar meer cyclische waardeaandelen, goed op weg is. Het rendement van de MSCI All Country Value Index (+13,2%) is tot dusver dit jaar bijna dubbel zo hoog als dat van het groei-equivalent (+7,6%)[1], wat een extra impuls geeft aan de verschuiving die begin november begon toen de doorbraak van de COVID-19-vaccinaties voor het eerst werd aangekondigd.

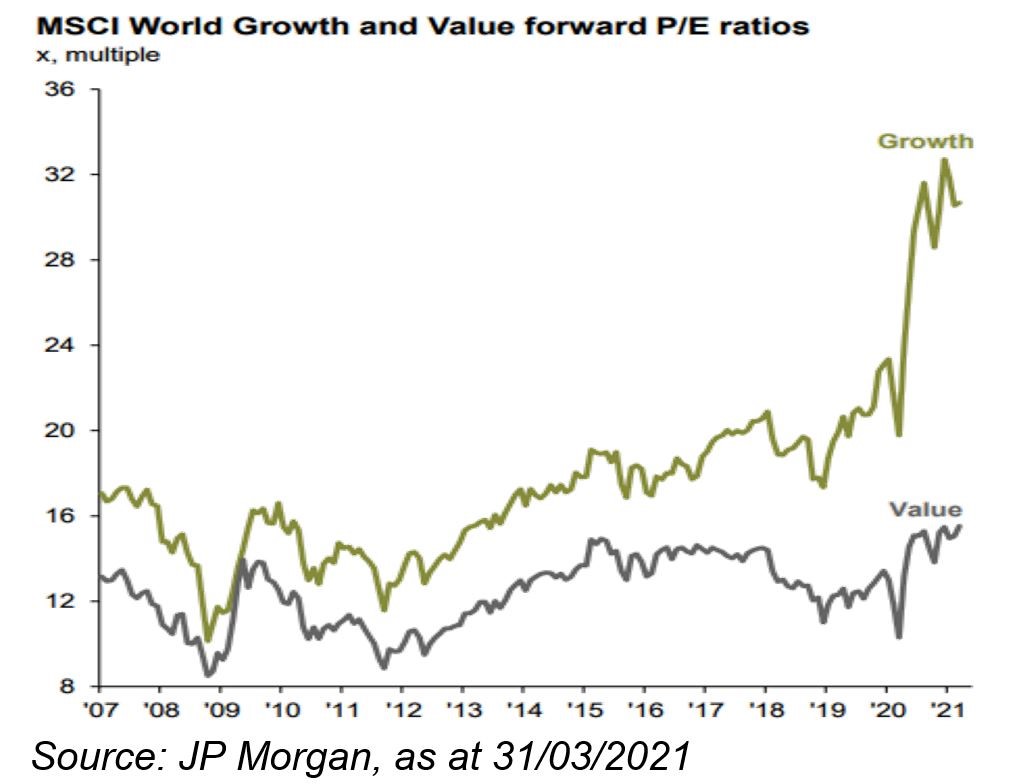

Ondanks deze sterke ommekeer blijft het waarderingsverschil tussen groei- en waardeaandelen volgens de meeste maatstaven enorm. De twee meest gebruikelijke maatstaven, die de aandelenprijs van een onderneming vergelijken met de verwachte toekomstige winsten (forward koers/winst) of de waarde van haar activa (koers/boekwaarde), laten zien dat waardeaandelen wereldwijd momenteel worden verhandeld met kortingen van respectievelijk 50% (zie grafiek) en 70%[2]. Dit toont aan dat waarde nog een inhaalbeweging moet maken na een decennium van ondermaatse prestaties – deze kortingen bedroegen de afgelopen 20 jaar gemiddeld 32% en 50%[3] – maar ook dat de beste dagen voor waardebeleggers zoals SKAGEN waarschijnlijk nog moeten komen.

Winststijging

Naarmate landen overal ter wereld uit het slop beginnen te raken, zouden waardeaandelen zoals financiële, industriële en energiebedrijven beter moeten presteren, omdat zij doorgaans een stijgende vraag en winstgevendheid kennen in post-recessiefasen van de economische cyclus. Deze omstandigheden zijn ook gunstig voor cyclische sectoren zoals restaurants, hotels, luchtvaartmaatschappijen, luxe retailers en autofabrikanten die discretionaire goederen en diensten verkopen waar vraag naar is wanneer de economie groeit en het consumentenvertrouwen hoog is.

Bedrijven uit deze sectoren – die omgekeerd het meest te lijden hebben gehad van de pandemie – zijn goed vertegenwoordigd in onze portefeuilles, terwijl het verwachte herstel in het vastgoed met de heropening van kantoren naast winkels, horeca en amusementsgebouwen een impuls zou moeten geven aan SKAGEN m2.

In veel landen wordt het herstel versneld door stimuleringsmaatregelen van de overheid, met name in de VS, waar president Biden triljoenen dollars in de economie heeft gepompt. Dit leidt tot inflatoire druk, waardoor de langetermijnrente sinds de jaarwisseling bijna is verdubbeld[4]. De volgende fase van de waarde-rotatie zou kunnen worden aangedreven door Europa, waar het uitrollen van het vaccin tot dusver trager is verlopen en de langetermijnrente negatief blijft, wat een rem zet op de prestatie van financiële en economisch gevoelige aandelen in vergelijking met de VS.

De opkomende markten zouden waarde ook een verdere impuls kunnen geven tijdens de tweede helft van het jaar, wanneer India en Brazilië hopelijk de moeilijke gevechten tegen COVID beginnen te winnen en hun economieën uit het slop beginnen te raken. Tot slot mag de invloed van momentum-gerichte traders en quant-driven fondsen niet worden over het hoofd gezien. Zij hebben de voorbije jaren een grote rol gespeeld in het steeds verder opdrijven van groeiaandelen en kunnen waardebedrijven naar boven stuwen als zij aan kracht blijven winnen.

Winnaars kiezen

Een kenmerk van de pandemie is de ontkoppeling van de aandelenkoersen van de economische realiteit. De aandelenmarkten – grotendeels gesteund door technologie- en ‘kwaliteitsaandelen’ – zijn blijven stijgen ondanks het feit dat het bbp van een klif is gevallen. Nu het einde van de tunnel nadert, wordt het economisch herstel steeds meer ingeprijsd voor aandelen in andere sectoren en de belangrijkste uitdaging voor beleggers bestaat erin de aandelen te vinden die de meeste waarde bieden.

Het is in deze context van economische groei en een gefragmenteerde aandelenmarkt dat actief beheer tot zijn recht zou moeten komen. Beleggen in een passief fonds dat een index volgt – zelfs een index met een 'waarde'-label – is vol risico. De meeste waarde-indices zijn samengesteld op basis van elementaire waarderingsmodellen die de voorkeur geven aan aandelen met lage koers/boekwaarde- en koers/winst-multiples of hoge dividendrendementen, waarbij belangrijke bedrijfskenmerken en risicofactoren worden genegeerd.

Bij SKAGEN gebruiken we deze instrumenten ook als onderdeel van ons beleggingsproces, maar ze hebben elk hun beperkingen en het vertrouwen erop kan leiden tot beleggingen in bedrijven die optisch goedkoop zijn, maar een valstrik vormen. Om deze te omzeilen beschikken wij over een uitgebreide bibliotheek van grondig onderzochte bedrijven – geanalyseerd met zowel kwantitatieve als kwalitatieve technieken – die ons helpen om de juiste aandelen op het juiste moment te kiezen.

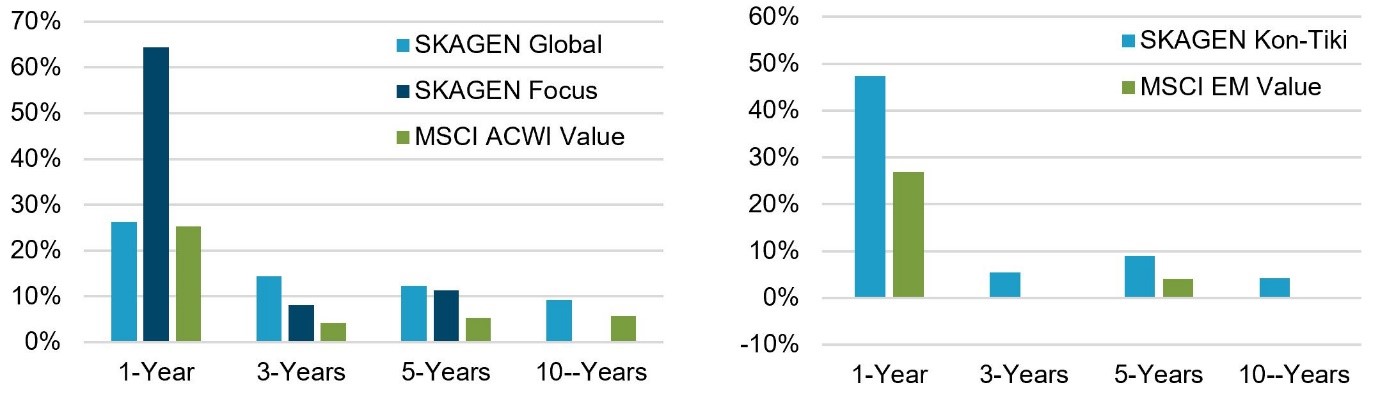

Deze voordelen worden geïllustreerd door de performance van onze fondsen ten opzichte van vergelijkbare MSCI-waarde-indices die beschikbaar zijn. SKAGEN Global en SKAGEN Focus, die beide de MSCI All Country World Index als formele benchmark gebruiken, hebben de waarde-subindex over 1, 3, 5 en 10 jaar verslagen, terwijl SKAGEN Kon-Tiki, dat formeel wordt gebenchmarkt aan de hand van de MSCI Emerging Market Index, over dezelfde perioden[5] voorligt op de waardeversie:

Onze fondsen hebben consistent sterke rendementen behaald, zowel in absolute termen als ten opzichte van vergelijkbare waarde-indices.

SKAGEN's benadering van actief beleggen heeft een aantal belangrijke kenmerken die onze fondsen in staat stellen deze sterke rendementen te behalen. Ten eerste bieden brede mandaten ons de vrijheid om te beleggen waar wij op een bepaald moment de beste kansen zien. Ze stellen ons ook in staat om met overtuiging in onze beste ideeën te beleggen. Een recente studie[6] heeft nog meer gewicht gegeven aan eerder onderzoek waaruit blijkt dat de best presterende actieve beheerders na verloop van tijd de meest geconcentreerde portefeuilles aanhouden. Ten slotte beleggen wij op lange termijn en hoewel wij verwachten dat veel van onze portefeuillebeleggingen zullen profiteren van het economisch herstel, hechten wij meer belang aan de winstgevendheid van bedrijven over een beleggingshorizon van meerdere jaren om de beste langetermijnrendementen voor onze cliënten te genereren.

Na zes maanden outperformance bieden waardeaandelen nog steeds een aantrekkelijke korting ten opzichte van de groeiaandelen en met de sterke wind van economisch herstel in de zeilen zou waardebeleggen wel eens een generatiekans kunnen zijn. Met alle aandelenfondsen van SKAGEN die dit jaar sterke absolute rendementen hebben behaald en met vier van de vijf die er relatief gezien op vooruit zijn gegaan, zou onze actieve benadering onze klanten in de ideale positie moeten brengen voor de best mogelijke risicogewogen rendementen.

Meer artikelen over SKAGEN Funds en ons aanbod waarde-fondsen vindt u op www.skagenfunds.com of u kunt mij contacteren via

e-mail: michel.ommeganck@skagenfunds.com

Gsm: +4790598412

[1] Bron: MSCI. 31/12/2020 – 30/04/21 in EUR [2] Bron: MSCI: MSCI ACWI Value Index vs. MSCI ACWI Growth Index op 31/03/2021 [3] Bron: Bloomberg. Gemiddelde forward P/E en P/B voor MSCI ACWI Value en MSCI ACWI Growth 2001 – 2021 [4] US 10-year Treasury Yield 31/12/20 – 05/05/21 (Rendement Amerikaanse schatkist op 10 jaar) [5] In EUR op 30/04/2021 en geannualiseerd voor perioden van meer dan 1 jaar. Rendement SKAGEN-fonds na aftrek van kosten. Bron voor MSCI-indices: MSCI. [6] Bron: The journal of Portfolio Management, The Decision to Concentrate: Active Management, Manager Skill, and Portfolio Size, 2020