Carl ‘Pepper’ Whitbeck, Wereldwijd hoofd High Yield & US Active Fixed Income bij AXA Investment Managers

Als beleggers hebben we vaak de neiging in vakjes te denken. We naderen beleggen in termen van afzonderlijke activaklassen, in plaats van een bredere kijk te ontwikkelen op het beleggingsuniversum, terwijl zo een breder blikveld dat verschillende activaklassen bestrijkt, zich net kan vertalen in slimmere beleggingskeuzes en activaspreidingen.

Neem bijvoorbeeld Amerikaanse hoogrentende obligaties (High Yield Bonds) en aandelen: hoewel ze veel overeenkomsten hebben, zijn er ontegensprekelijk ook verschillen, met name omdat ze beiden tot een andere activaklasse behoren en in de beleggingswereld zijn die activaklassen eerder strikt afgelijnd.

Wanneer we echter kijken naar de kenmerken op het vlak van risico/opbrengst, dan stellen we vast dat hoogrentende obligaties en aandelen meer overeenkomsten vertonen dan velen denken en dat ze zelfs als concurrerende activaklassen kunnen worden gezien. Meer nog, de overeenkomsten zijn zo groot dat we zouden durven stellen dat hoogrentende obligaties moeten beschouwd worden als een alternatief voor aandelen, maar met lagere volatiliteit.

High Yield VS versus aandelen VS: volatiliteit is het grote verschil

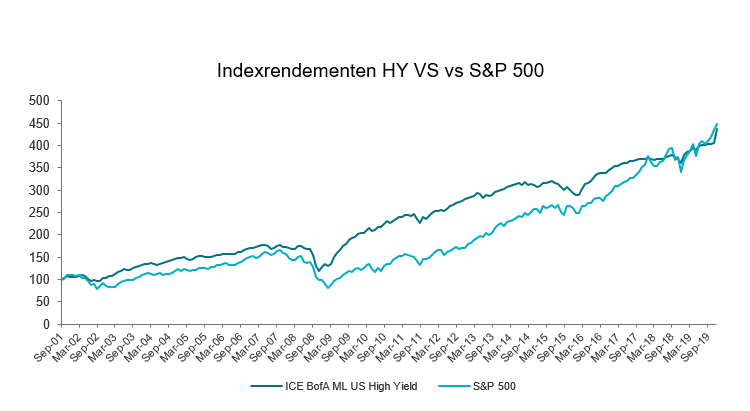

In 2019 liet de Amerikaanse markt van hoogrentende obligaties een rendement van 14,41% optekenen.[1] Ter vergelijking: de S&P 500 leverde in dezelfde periode een rendement van 31,48% op.[2] Kijken we echter naar een langere tijdshorizon, dan hebben hoogrentende obligaties in de VS grotendeels gelijke tred gehouden met aandelen, zij het met een kleinere daling vanaf de piek in tijden van volatiliteit. Zo was de maximale daling van de Amerikaanse HY-index ICE BofA ML High Yield tijdens de financiële crisis van 2007/8 -33,23% tegenover -50,95% voor de S&P 500.[3]

Alhoewel Amerikaanse aandelen in 2019 beter presteerden dan de HY-markt, was het omgekeerde het geval in de afgelopen 20 jaar (+7,01% voor HY tegen 6,33% voor de S&P 500, op jaarbasis). En hoewel de correlatie tussen High Yield en aandelen van oudsher hoog is (0,65 in de afgelopen 20 jaar), zijn er significante verschillen tussen de onderliggende volatiliteit van beide – met 8,96 is High Yield VS duidelijk minder volatiel dan aandelen met 14,53.[4]

Grafiek 1: ICE BofA US High Yield Index vs S&P 500. Bron: Bloomberg per 31 december 2019. Slechts ter illustratie. Resultaten uit het verleden zijn geen indicatie voor toekomstige resultaten.

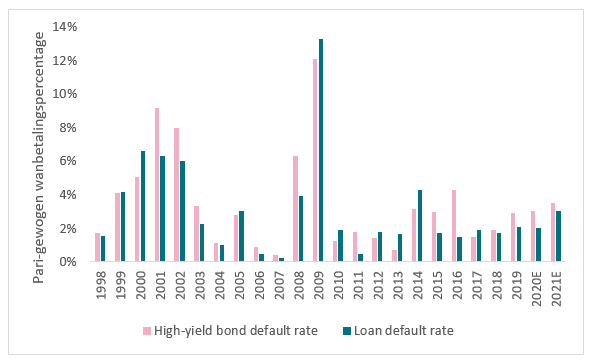

Voor rendement op aandelen is winstgroei of een stijging van de koers/winst-ratio vereist. Als belegger in hoogrentende obligaties is uw rendement echter betrouwbaarder dankzij de couponbetalingen. Bovendien is het wanbetalingspercentage ver verwijderd van de piek van 12,1% in 2009 en zelfs van de top in 2016 (4,3%).[5] De raming voor 2019 is 2,9%, oplopend tot 3,0% in 2020 (zie Grafiek 2) – beide percentages blijven onder het lange-termijngemiddelde van 3,4%.

Grafiek 2: Bron: J.P. Morgan, Default Monitor, 2 januari 2019. Wanbetalingspercentage hoogrentende obligaties sinds 1997; wanbetalingspercentage hefboomleningen sinds 1998.

Presidentsverkiezingen VS, Brexit en economische onzekerheid

In 2020 zijn er een aantal factoren die wellicht tot onzekerheid zullen blijven leiden. Ten eerste zullen de presidentsverkiezingen in de VS waarschijnlijk enige deining veroorzaken in de loop van het jaar, mogelijk met een negatieve impact op de toch al gespannen handelsrelatie tussen de VS en China. Bovendien is de Brexit nog niet tot een goed einde gebracht, en volgens onze Global Economic Outlook 2020 zal het bruto binnenlands product van de meeste ontwikkelde economieën en van veel Aziatische landen naar verwachting in 2020 minder groeien dan in 2019.[6]

Tegen deze achtergrond lijkt het genereren van aandeelrendement via winstgroei of een stijging van de koers/winst-ratio moeilijker te realiseren dan het ontvangen van couponbetalingen op hoogrentende obligaties. Met andere woorden, overweeg hoogrentende obligaties als alternatief voor aandelen in uw portefeuille in 2020 – per slot zijn de rendementen vergelijkbaar met die van aandelen, maar met een significant lagere volatiliteit.

[1] Bron: ICE BofA ML US High Yield Index.

[2] https://markets.businessinsider.com/index/historical-prices/s&p_500/1.1.2019_31.10.2019

[3] Bron: Morningstar.

[4] Bronnen: eVestment Analytics, ICE BofA US High Yield Index en S&P 500. Cijfers van de afgelopen 20 jaar per 31 december 2019.