Si la pandémie du COVID-19 a généralement été douloureuse pour les marchés immobiliers, elle met également en évidence les avantages relatifs des actifs immobiliers cotés et l'importance d'être sélectif.

Les marchés immobiliers mondiaux connaissent leur année la plus difficile depuis la crise financière mondiale. La plupart des indices internationaux ont chuté de 10 à 20 % en 2020[1], reflétant la propagation mondiale du COVID-19 et l'impact direct sur l'immobilier des fermetures prolongées et de la chute de l'activité économique. Cependant, comme pour les fonds qui investissent dans leurs actifs, tous les biens immobiliers n'ont pas été créés de la même manière, et les chiffres globaux masquent les différences entre les secteurs, qui peuvent être mieux (ou parfois seulement) exploitées via les marchés publics.

L'un des principaux avantages de l'investissement dans des actifs immobiliers cotés est la liquidité. Cela profite aux clients, qui peuvent acheter et vendre des parts facilement, ainsi qu'au gestionnaire. Au début de la crise du COVID-19, nous avons été en mesure de sortir ou de réduire les participations les plus risquées de SKAGEN m2 et de redéployer les investissements dans des sociétés aux caractéristiques plus attrayantes. Cela n'aurait pas été possible avec des actifs immobiliers privés (comme le savent à leurs dépens les investisseurs qui restent prisonniers de plusieurs fonds soumis à des suspensions très médiatisées).

Nouvelles opportunités économiques

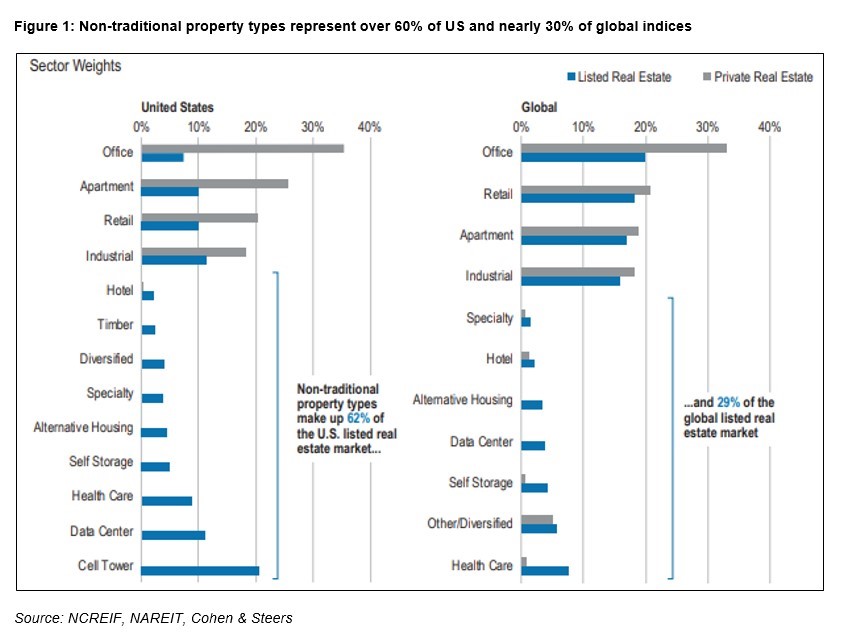

Les marchés publics offrent un meilleur accès aux biens immobiliers non traditionnels (voir figure 1). Ces actifs immobiliers facilitent les grandes tendances structurelles qui offrent une protection contre les ralentissements cycliques et sont souvent impossibles ou difficiles d'accès dans le privé. L'exemple le plus important sur le marché américain est celui des tours cellulaires, qui devraient bénéficier d'une croissance séculaire alors que les opérateurs sans fil font la course au déploiement des réseaux 5G.

D'un point de vue mondial, les soins de santé constituent le plus grand secteur non traditionnel et illustrent un segment qui connaît une expansion structurelle en raison de l'évolution démographique et du vieillissement de la population. Nous avons récemment ajouté Assura au portefeuille de SKAGEN m2, une FPI britannique spécialisée dans les locaux médicaux qui possède plus de 570 cabinets de généralistes, centres de soins primaires, de diagnostic et de traitement. La société a surperformé le marché immobilier en général et a contribué positivement au fonds, où elle représente désormais 3,4 % des actifs. Grâce à la résilience du recouvrement des loyers et à une relation solide avec le NHS, nous pensons qu'elle est bien positionnée pour répondre à la demande croissante de locaux médicaux au Royaume-Uni, en particulier après le Brexit.

Dispersion des performances

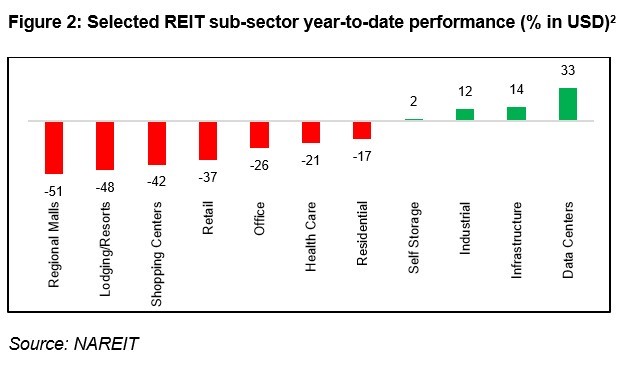

Les effets à grande échelle de COVID-19 sur les secteurs de l'immobilier se feront probablement sentir pendant un certain temps encore. Cela se reflète aussi clairement dans la performance variable des actions, car les centres commerciaux régionaux, les hébergements/centres de villégiature et les centres commerciaux ont souffert des restrictions continues et de l'anxiété des consommateurs, tandis que les centres de données et les infrastructures (câbles en fibre optique, infrastructures sans fil et tours de télécommunication) ont bénéficié du travail à distance. Les secteurs les plus performants et les moins performants du marché américain des REIT sont généralement séparés de 40 à 60 % sur une année civile, alors que la dispersion sectorielle était supérieure à 80 % en 2020 (voir figure 2).

La deuxième plus grande participation de SKAGEN m2 (poids de 5,6%) et le principal contributeur[3] en 2020 est le fournisseur américain de centres de données, Equinix, dont le prix de l'action a augmenté de 35% en 2020. Nous avons récemment ajouté au portefeuille notre compatriote Switch (poids de 3,0 %), qui est l'un des investissements les plus purs pour capter la prolifération de la technologie du cloud. L'entreprise utilise des énergies renouvelables pour offrir une grande fiabilité et a enregistré de solides résultats avec une augmentation de 70 % du dividende, tout en continuant à développer son infrastructure informatique pour servir son marché en pleine croissance.

Les recherches[4] montrent que les REITs surperforment l'immobilier privé pendant les récessions économiques (-9,6% contre -11,5% p.a.) et particulièrement pendant les reprises (+22,7% contre +2,8% p.a.). Outre leurs avantages cycliques relatifs, les graphiques ci-dessus soulignent que les FPI sont souvent le seul moyen d'accéder aux secteurs les plus performants qui devraient continuer à bénéficier à long terme des moteurs de croissance structurelle, technologique et démographique.

Opportunités de bureau

La grande dispersion des rendements a également amplifié les différences de valorisation entre les secteurs immobiliers. La chute des cours des actions signifie que celles qui se négociaient à des prix inférieurs à la valeur nette d'inventaire avant la crise du COVID sont aujourd'hui encore moins chères et, bien que cela reflète les risques accrus auxquels sont confrontés des segments tels que l'hôtellerie et la vente au détail, certaines d'entre elles semblent désormais attrayantes du point de vue du rapport risque-rendement à long terme.

Dans le sous-secteur des bureaux, par exemple, les décotes sont passées de 4 % avant la crise à 26 %, ce qui a créé des opportunités de valeur dans les bonnes entreprises. Nous avons investi précédemment dans Equity Commonwealth (2,4 % des actifs), un opérateur de bureaux américain possédant quatre propriétés et une importante réserve de liquidités après avoir vendu un grand nombre d'actifs à un prix élevé. Le REIT se concentre sur les actifs en difficulté et devrait être en mesure de trouver des opportunités d'investissement à l'avenir, notamment en raison de son bilan solide et de son approche prudente. Nous avons également initié une nouvelle position dans Allied (0,5% des actifs) à un prix attractif. La FPI canadienne est spécialisée dans le développement et l'exploitation d'espaces de bureaux à proximité des quartiers d'affaires centraux à des coûts d'occupation inférieurs à ceux des gratte-ciel traditionnels et possède trois centres de données urbains à Toronto.

Si des défis macroéconomiques sont inévitablement à venir, la perturbation des marchés immobiliers mondiaux, qu'elle soit causée par le COVID-19 ou par des changements structurels à plus long terme en cours avant la crise, présentera des opportunités. La clé pour les saisir avec succès restera l'investissement sélectif dans des sociétés cotées, qui offrent une flexibilité, une liquidité et une portée inégalées aux investisseurs.

Références :

1] Indices FTSE E/N DEV Europe, MSCI ACWI RE IMI, Bloomberg US REITS, MACI ACAP RE (tous en USD, 31/12/19 - 31/07/20). 2] Source : NAREIT, performance en USD 31/12/2019 - 31/08/2020 3] Contribution absolue en NOK 31/12/2019 - 31/08/2020 4] Source : The Conference Board, NBER, Morningstar, NCREIF, Cohen & Steers, performances annualisées en USD 1991-2019

Pour plus d'informations sur notre fonds immobilier SKAGEN M2, vous pouvez contacter Michel Ommeganck au:

e-mail : michel.ommeganck@skagenfunds.com

Mobile : +4790598412

Ou via : www.skagenfunds.lu